⚡️всё, что важно знать⚡️ — СКБ Контур

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Отправить заявкуКак оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

kontur.ru

Акт сверки | Что это такое, как его сделать, как проводить сверку? — Эльба

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Сервис рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет формировать счета, акты и накладные.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет не действителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Как создать акт в Эльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 15.05.2019

e-kontur.ru

Сверка расчетов с контрагентами: для чего нужен акт сверки и как его правильно составить?

Подготовке акта сверки взаиморасчетов зачастую не уделяется соответствующего внимания. А напрасно — ведь верно оформленный акт сверки может сыграть ключевую роль в суде. Как правильно составить акт расскажем в этой новости.

Когда составляется акт сверки взаиморасчетов

Необходимость составления и подписания актов сверки взаиморасчетов, а также периодичность проведения взаиморасчетов с контрагентами какими-либо нормативно-правовыми документами не устанавливаются.

Однако, по правилам бухгалтерского учета перед составлением годовой бухгалтерской отчетности все организации должны проводить инвентаризацию имущества и обязательств. Среди имущества и обязательств выделяют такой вид как расчеты, инвентаризация которых так же проводиться в обязательном порядке. И самый удобный и быстрый способ инвентаризировать ваши расчеты с контрагентами — это оформление актов сверок.

Для чего нужен акт сверки

Акт сверки взаимных расчетов (взаиморасчетов) с контрагентами — это документ, который составляется бухгалтерией организации для сверки взаимных расчетов между сторонами за определенный промежуток времени. Акт сверки не относится к первичным документам, поэтому расчеты должные подтверждаться актами оказанных услуг (выполненных работ) и платежными документами.

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. к тому же в день подписания акта течение срока исковой давности прерывается и начинает идти заново (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43).

Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25).

Как оформляется акт

Единой, обязательной к применению формы акта сверки расчетов нет. Поэтому организация может разработать такую форму самостоятельно. Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму. В условиях автоматизации бухгалтерского учета функция формирования актов сверки обычно предусмотрена бухгалтерской программой.

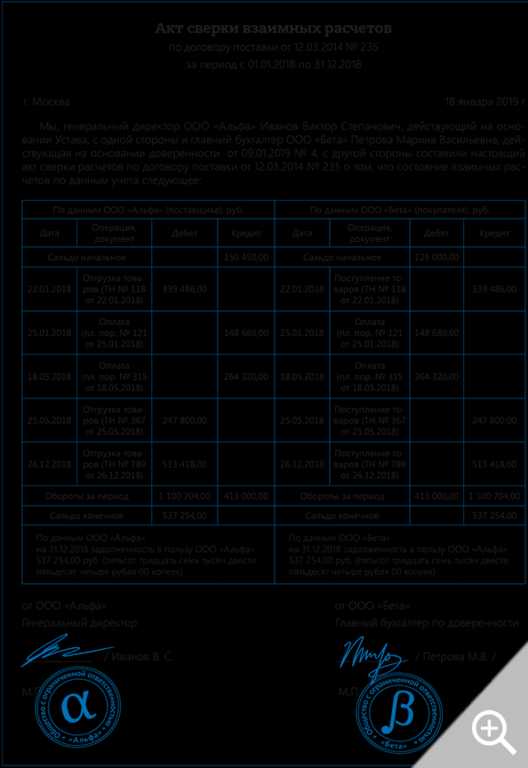

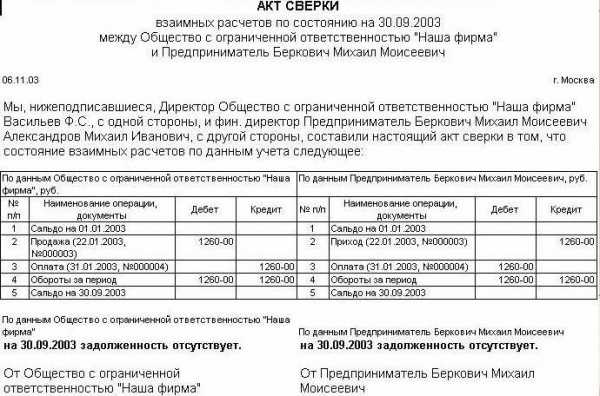

Ниже покажем один из вариантов оформления акта сверки расчетов.

В шапке акта указываются данные о том, за какой период проводится акт сверки, а также договор на основании которого был сформирован настоящий документ. Здесь также необходимо указать название организации в соответствии с учредительными документами.

Вторая часть акта включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом.

Не забудьте попросить у контрагента заверенную копию доверенности на уполномоченного представителя, если акт от имени контрагента подписывает не руководитель организации.

Оформленный по всем правилам делопроизводства документ при наличии подписей директоров организаций обретает юридическую силу.

Что делать, если контрагент отказывается подписывать акт сверки

Если вы направляете акты сверок контрагенту, а обратно они не возвращаются. Что же делать?

К сожалению, законом не предусмотрены основания для того, чтобы принудить контрагента подписывать присланные ему акты сверки. Не установлены также сроки и порядок проведения сверки, сроки для представления ответов и т. п.

Чтобы избежать данного момента, рекомендуется в договор включить пункт, отражающий обязанность и периодичность сверки взаиморасчетов. Данный пункт в договоре и будет бесспорным основанием требовать от контрагента оформления акта сверки.

Контур.Фокус разработан для специалистов по экономической безопасности, юристов, бухгалтеров и руководителей любого уровня. Фокус поможет легко и быстро узнать самое важное о контрагенте.

pro126.ru

Акт сверки взаиморасчетов с контрагентами

Акт сверки взаимных расчетов с контрагентами нужен для анализа состояния взаиморасчетов между вами и вашими партнерами на текущий момент. Составить акт сверки взаиморасчетов за любой нужный вам период и по любым сделкам поможет этот материал.

Содержание:

1. Порядок сверки расчетов с контрагентами

2. Заполнение акта сверки взаиморасчетов с контрагентами

3. Акт сверки взаимных расчетов и его юридическая сила

Порядок сверки расчетов с контрагентами

Акт сверки взаиморасчетов с контрагентами – это документ, фиксирующий на выбранную дату состояние взаимных расчетов между компаниями за определенный период. Проще говоря, акт сверки взаимных расчетов показывает, кто из вас с контрагентом кому и сколько должен. Акт сверки взаиморасчетов составляется при инвентаризации расчетов и служит для анализа дебиторской и кредиторской задолженности. Правильно оформленный акт сверки взаиморасчетов с контрагентами подтверждает ваши права:

- на признание дебиторской задолженности и требования ее погасить;

- на налоговый учет определенных сумм в составе задолженности.

При этом акт сверки расчетов не относится к первичным документам, поскольку не закрепляет собой никаких хозяйственных операций – не оформляет новых сделок и не свидетельствует о начале хозяйственных отношений. Он просто отражает ситуацию во взаиморасчетах с другой компанией.

Статья по теме: «Как проверить контрагента на благонадежность»

Сверка с контрагентами взаимных расчетов возможна с любой удобной периодичностью. Логично приурочить сверки к проведению инвентаризации расчетов и сверять состояние дел с даты предыдущей подобной операции до текущего момента. Инициатор сверки расчетов определяет, какие операции будут указаны в акте. Можно составлять акт сверки взаимных расчетов:

- по конкретному договору или счету-фактуре;

- по группе договоров за период сверки;

- по всем взаимоотношениям.

Если у вас с контрагентом есть встречные требования друг к другу по разным договорам, удобнее составлять отдельно акты сверки взаиморасчетов по дебиторской и по кредиторской задолженности. В такой ситуации одна из сторон может предложить взаимозачет и направить партнеру заявление о зачете взаимных требований.

Заполнение акта сверки взаиморасчетов с контрагентами

Для сверки расчетов с бюджетом (с налоговой) или внебюджетными фондами утверждены соответствующие формы. Бланки таких актов сверки расчетов и образцы их заполнения вы можете получить в налоговой или фонде (посмотреть на их сайтах). Однако образец акта сверки взаиморасчетов не утвержден законом. Поэтому компании самостоятельно разрабатывают формы актов сверок расчетов с контрагентами.

Важно, чтобы акт сверки взаимных расчетов подписали не только главбухи (бухгалтеры) обеих компаний, но и вы, а также ваш коллега – руководитель фирмы-контрагента. Без директорских подписей акт сверки взаиморасчетов становится просто справочным документом, выражающим мнение бухгалтеров о состоянии дел. Идти с таким бланком акта сверки расчетов в суд бесполезно.

Возможно подписание акта сверки взаиморасчетов уполномоченным лицом по доверенности. В таком случае реквизиты (дату и номер) доверенности нужно указать рядом с подписью сотрудника. Но налоговики к таким актам сверки взаиморасчетов могут придраться. Судьи по этому поводу не могут прийти к единому мнению, принимая разные решения. Поэтому лучше уж подпишите акт сверки сами и добейтесь того же от контрагента, а вариант с доверенностью рассматривайте как крайний случай.

До недавнего времени таким же необходимым реквизитом формы акта сверки взаиморасчетов была печать. Теперь она перестала считаться обязательной. Но есть печать у вас есть – ее нужно поставить. При наличии печати у контрагента проверьте также, чтобы и он скрепил ею экземпляры акта сверки взаиморасчетов.

В акт сверки взаиморасчетов включаются указания на первичные документы, на основании которых сделаны выводы о состоянии взаимных расчетов (платежные документы, акты, накладные). Кроме того, в актах сверок нужно отражать названия и реквизиты ваших договоров с этим контрагентом. Если контрактов было несколько – сделайте в акте сверки взаимных расчетов разбивку по ним, описав ситуацию по каждому отдельно. Проследите также, чтобы по каждой сумме отдельно был выделен и указан НДС. Иначе налоговики могут посчитать, что вы занижаете налоговую базу.

Из-за изменений в Гражданском кодексе РФ большинству компаний пришлось перерегистрироваться, меняя организационно-правовую форму. В акте сверки взаиморасчетов указываются наименования компаний-контрагентов вместе с оргправовой формой. Если вы и компания-партнер перерегистрировались, в акте сверки безопаснее указать новое название фирмы, а в скобках – старое. Так всем, включая ревизоров, будет понятно, что в акте сверки и в первичке, на которую он ссылается, речь об одних и тех же организациях.

Акт сверки взаимных расчетов и его юридическая сила

Если вы проводите сверку расчетов с компанией, у которой есть перед вами дебиторская задолженность, подписание контрагентом бланка акта сверки взаиморасчетов означает фактическое признание долга. Точно так же вы, подписывая акт сверки расчетов с компанией, которой должны денег, признаете наличие кредиторской задолженности. В момент подписания акта сверки взаимных расчетов обеими компаниями-контрагентами прекращается течение срока исковой давности в отношении дебиторской (кредиторской) задолженности. То есть исковая давность начинает отсчитываться заново, независимо от даты заключения самой сделки, по которой возник долг. Поэтому важно отметить в акте сверки взаиморасчетов с контрагентами дату его составления.

Контрагент может отказаться подписывать акт сверки взаиморасчетов – например, чтобы не признавать задолженность. Такие ситуации лучше предусмотреть заранее, включив подобную обязанность в условия договора вместе с периодичностью и описанием порядка сверки взаимных расчетов. Тогда вы сможете отстоять свои права в суде. А заодно оспорить желание налоговой инспекции увеличить вашу налоговую базу за счет включения в нее сумм задолженности.

Если ваши сведения о состоянии взаиморасчетов отличаются от мнения вашего контрагента на этот счет, в акте сверки отмечается расхождение. Скажем, вы пишете в акте сверки взаимных расчетов, что у контрагента на момент сверки, по вашим данным, есть задолженность перед вами в таком-то объеме.

Программа автоматизации поможет вести точный учет взаиморасчетов с контрагентами. Данные о каждом поставщике и клиенте группируются на одной странице. Информацию легко обобщить и свести в нужный вам отчет. Это упрощает управление дебиторской задолженностью и своевременное истребование долгов. Кроме того, использование возможностей программы облегчает управление кредиторской задолженностью и предотвращает появление нежелательной кредиторки. Форма акта сверки взаиморасчетов с контрагентами также заполняется прямо в программе автоматизации, на основе внесенных в программу данных, вместе с реквизитами нужных документов. Так исключаются ошибки ручного ввода информации, сверка расчетов упрощается и ускоряется.

Смотрите также:

Расчеты с контрагентами

Расчеты с покупателями и заказчиками

Инвентаризация расчетов

www.business.ru

Сверка расчетов с контрагентами

Акт сверки взаиморасчетов — документ, по которому можно отследить состояние расчетов между контрагентами на конкретную дату за определенный период

Многие компании закрывают свои задолженности перед контрагентами концом года, проводя оплаты одним платежом. Такой подход чреват тем, что компании-получатели на налоговых спецрежимах могут превысить лимит по доходам и «слететь» со спецрежима. Чтобы этого не произошло, лучше договориться с контрагентами о сроках платежей.

О том, как остаться на упрощенке, мы рассказывали в нашей статье: «Что сделать, чтобы в 2018 году остаться на упрощенке?».

А пока можно провести сверку расчетов с контрагентами. Каков порядок этой процедуры, расскажем сегодня.

Акт сверки — основной документ

Акт сверки взаиморасчетов — документ, по которому можно отследить состояние расчетов между контрагентами на конкретную дату за определенный период. По сути, этот документ отражает кто, сколько и кому должен. Проверить и проанализировать актом можно как дебиторскую, так и кредиторскую задолженность. Грамотно составленный акт сверки расчетов поможет отстоять право компании:

- на наличие дебиторской задолженности с требованием ее погашения;

- на налоговый учет некоторых сумм в этой задолженности, подлежащих данному учету согласно законодательным нормам.

Акт сверки нельзя назвать первичной документацией, поскольку он не подтверждает совершение новой сделки и не регламентирует проведение хозяйственных операций. По сути, это документ фиксирует сложившуюся ситуацию по денежным взаимоотношениям между организациями.

Сверку со своими контрагентами можно проводить регулярно и с выгодной обеим сторонам периодичностью. Например, ежеквартально. Как мы отметили выше, в конце года упрощенцы могут выйти за рамки лимита по доходам. Именно сверка, проведенная сейчас, поможет проанализировать ситуацию о наличии и размере дебиторской задолженности, чтобы исключить «перелимит» и быть вправе использовать налоговый спецрежим и дальше. Инициатор процедуры сверки устанавливает, какие именно операции будут отражены в документе.

Важно отметить, что если вы сами имеете незакрытые обязательства перед контрагентами, логично составить отдельные акты сверки расчетов по дебиторской и кредиторской задолженности. В таком случае после обмена актами сверки можно будет рассмотреть вопрос о зачете взаимных обязательств.

Подключение к электронной отчетности и документообороту Бухсофт обеспечит оперативный, удобный и безопасный обмен документами между компаниями.

Что отразить в акте сверки расчетов с контрагентами?

Утвержденной формы акта сверки расчетов не существует, документ можно составить в свободной форме. Тем не менее, есть некоторые общепринятые правила, которых стараются придерживаться при его оформлении:

- Если с контрагентом вы контактируете нерегулярно, целесообразным будет проверка его на наличие изменений правого статуса, наименование компании и прочие реквизиты. Сделать это можно на сайте налоговиков, запросив выписку из ЕГРЮЛ.

- В акте важно указать конкретную сделку (номер договора), так контролеры и сам контрагент смогут понять, какое именно направление сотрудничества следует рассматривать. Это важно и тем, у кого заключено множество договоров с одним контрагентом. Если возникнут разногласия, по номеру договора всегда проще идентифицировать обязательство и определить срок его исковой давности.

- Оформляя акт сверки расчетов, важно указать в нем первичные документы по сделке, отражаемой в документе. Это могут быть накладные, платежки, акты оказания услуг и пр. Первичка помогает определить порядок совершенных по сделке расчетов и подтвердить сальдо.

- В акте сверки немаловажно прописать даты проводимой инвентаризации расчетов и суммы задолженности, а также организационно-правовой статус обеих сторон.

- Акт должен быть непросто подписан обеими сторонами, но и иметь расшифровку должностей и самих подписей. Кроме того, в основном акты подписываются директорами организаций, но если это делает другой сотрудник, потребуется доверенность или документ, подтверждающий такие полномочия (например, приказ руководителя).

- Если одна из сторон сделки является плательщиком НДС, проводя инвентаризацию расчетов нужно обязательно отразить этот факт в акте, например, указать, что в сумму долга включен НДС 18%.

- Немаловажный момент — дата подписания акта. Она влияет на пролонгирование срока исковой давности обязательства (3 года). Дата составления акта и дата его подписания — это не одно и то же, не забывайте об этом. Контролеры смотрят именно на последнюю при доначислении прибыли. Стоит отметить также, что если одна из сторон подписала документ 20 числа, а вторая — 25-ого, то обращаться нужно к более поздней, также сделают и налоговики.

Акт сверки поможет бухгалтеру исключить возможные разногласия с налоговыми контролерами, регулировать работу с не самыми недобросовестными контрагентами, держать на контроле, как задолженности, так и поступления денежных средств. Форму акта сверки расчетов с контрагентами лучше закрепить в Учетной политике компании в виде Приложения к ней.

Формируем Акт сверки в Бухсофт Онлайн

Порядок заполнения и печати акта сверки расчетов с контрагентами в программах БухСофт

Есть вопрос по сверке с контрагентом?

www.buhsoft.ru

Важность сверки с контрагентами и процедура её проведения

Вопрос о важности сверки расчётов с контрагентами часто интересует начинающих бухгалтеров. Сверка – одно из обязательных действий между сторонами, с помощью которого не только осуществляется инвентаризация обязательств обоих предприятий, но и подтверждаются факты наличия долгов или переплат друг перед другом.

Конечным результатом сверки является специальный бухгалтерский документ – акт сверки, подписывающийся уполномоченными представителями каждой стороны. Если сверку расчётов организовать и оформить грамотно, то бухгалтер может минимизировать возможные погрешности в налоговом и бухгалтерском учёте.

Более того, акт сверки расчётов будет необходим юрисконсульту предприятия в случае невыполнения контрагентом обязательств по договору. Если вторая сторона не реагирует на досудебные претензии, юристы компании готовят на основании акта сверки соответствующий иск для обращения в суд.

Обязательно ли проводить сверку взаиморасчётов?

Каждый субъект хозяйствования вправе самостоятельно определять порядок, периодику и сроки проведения сверки взаиморасчётов с контрагентами. Всё, что касается процедуры анализа обязательств, должно быть закреплено во внутренних документах предприятия, а именно – в учётной политике компании на определённый финансовый год.

Однако, существует и обязательная сверка расчётов, проводить которую необходимо перед составлением бухгалтерской отчётности за отчётный год.

Сверить взаиморасчёты – означает обеспечить корректность ведения налогового и бухучёта.

Итак, не меньше одного раза в год нужно проводить сверку в связках следующих контрагентов:

1) покупатель – заказчик;

2) поставщик – подрядчик;

3) кредитор – дебитор.

Порядок организации проведения анализа взаиморасчётов прописан в Методических указаниях, утверждённых Приказом Минфина РФ № 49 от 13.06.1995 года (с изменениями от 08.11.2010 года).

Так, необходимо анализировать задолженность по счетам № 60, 62, 76, а также по другим счетам, если того требует особенности ведения предпринимательской деятельности бизнес-субъекта.

Организация сверки взаиморасчётов

По результатам анализа взаиморасчётов составляется двусторонний акт сверки. Оформлять его нужно в двух экземплярах.

Один акт остаётся в бухгалтерии предприятия. Предварительно его нужно зарегистрировать в специальном журнале и подшить в папку, где хранятся документы по расчётам с покупателями (поставщиками, кредиторами и т.д.).

Второй экземпляр необходимо направить на рассмотрение стороне по договору. В законодательстве нет обязательного условия, каким письмом следует отправлять акт сверки контрагенту – простым или с уведомлением. Более того, чтобы сократить сроки на почтовую доставку, акт можно параллельно отправить в электронном виде (e-mail или факс).[/dt_quote]

После получения своего экземпляра акта сверки, контрагент обязан проверить документ и, как результат, может:

1) подтвердить сальдо;

2) составить акт разногласий;

3) проигнорировать указанный акт.

Данные в акте могут быть указаны некорректно. Это возможно, если бухгалтер предприятия допустил счётные ошибки или неправильно отобразил данные из первичной документации. Если были обнаружены неточности в бухучёте у кого-то из контрагентов, нужно дополнительно их изучить и скорректировать.

Акцентируем внимание, что списание дебиторской или кредиторской задолженности в одностороннем порядке, без проведения сверки взаиморасчётов, не допускается. Единственное исключение – можно списать безнадёжный долг, если истёк срок для обращения в суд.

Как документально оформить сверку?

На законодательном уровне не утверждён унифицированный (типовой) акт сверки, поэтому контрагенты, проводящие анализ взаиморасчётов, составляют акт в свободной форме.

Однако, есть целый ряд требований/правил, которых следует придерживаться во время составления акта сверки:

1. Необходимо предварительно проверить наименование контрагента. Делается это для того, чтобы выявить, не изменилось ли название предприятия за определённое время. Для этой цели проще всего обратиться за электронной выпиской из ЕГРЮЛ через сайт nalog.ru.

2. Нужно указать реквизиты договора (№, дату, название), на основании которого между контрагентами происходит сотрудничество. Особенно важно такое указание во время сверки расчётов предприятий, которые одновременно сотрудничают по нескольким гражданско-правовым договорам (к примеру, по договору поставки и договору оказания услуг). В случае возникновения спора, по номеру и дате договора можно оперативно установить спорное обязательство и сроки исковой давности по нему.

3. Заполняя акт сверки взаиморасчётов, нужно указывать и бухгалтерскую первичку (накладные, платёжки). Перечисленные первичные документы в дальнейшем помогут вычислить хронологию в расчётах и удостоверить сальдо.

4. В обязательном порядке в акт сверки вписывается дата проведения анализа взаиморасчётов, корректное название сторон, суммы выявленной задолженности и подписи уполномоченных лиц предприятий с указанием их должностей.

5. В случае, когда один из контрагентов является плательщиком налога на добавленную стоимость, в акте сверки взаиморасчётов необходимо прописывать уточнение по данному факту, например, указывать, что сумма долга включает в себя НДС 18%.

6. Важнейший реквизит – дата подписания акта, так как она влияет на сроки исковой давности по задолженности. Однако, следует учитывать, что дата оформления и дата подписания – это разные понятия. Налоговики в первую очередь обращают внимание именно на дату подписания сторонами акта сверки. Более того, если одной стороной акт был подписан 15 числа, а второй – 22, отталкиваться нужно от более поздней даты из них, т.е. от 22 числа.

7. Лица, подписывающие акт сверки, должны иметь для этого соответствующие полномочия. Как правило, данный документ заверяется руководителем предприятия. Если же акт подписывается другим сотрудником предприятия, для подтверждения его полномочий необходимо издать приказ или выдать доверенность, в которых прописать все его права и обязанности.

Рекомендуем следовать всем вышеуказанным требованиям к составлению акта сверки. В таком случае, бухгалтер предприятия сможет обезопасить себя от возможных притязаний как со стороны недобросовестных контрагентов, так и со стороны налоговиков. К тому же, желательно прописать в Учётной политике предприятия пункты о форме и содержании акта сверки взаиморасчётов.

Больше информации об этом и многих других вопросах, возникающих в процессе ведения бухгалтерии, можно найти на страницах онлайн-сервиса «Энтерфин». К тому же, все зарегистрированные пользователи нашей системы имеют доступ в раздел «ДОКИ», в котором можно найти любые образцы и примеры заполнения бухгалтерских документов, в том числе и акта сверки взаиморасчётов между контрагентами. Став клиентом интернет-бухгалтерии «Энтерфин», вы непременно ощутите все преимущества работы с нами.

enterfin.ru

Первичные документы: акт сверки взаимных расчетов

Автор: Кирилл Юрьевич Обновлено:

Акт сверки взаимных расчетов — один из первичных документов бухгалтерского учета.

Суть такого документа в том, чтобы на определенный момент зафиксировать состояние взаимных расчетов между двумя контрагентами.

Так, акт сверки может быть подписан между покупателем и поставщиком, плательщиком и Пенсионным Фондом, между двумя предприятиями одного холдинга и даже между двумя структурными подразделениями одного предприятия.

К причинам подписания акта сверки можно отнести следующее:

- долгосрочное сотрудничество между двумя контрагентами;

- возможность отсрочки оплаты за товар;

- когда предприятие работает с широким ассортиментом товаров;

- когда товары обладают очень высокой стоимостью;

- инвентаризация состояния взаиморасчетов с контрагентами;

- потребность в подтверждении дебиторской или кредиторской задолженности перед контролирующими органами или высшим руководством и т.д.

Акт сверки взаиморасчетов может быть составлен за месяц, квартал, год или даже за весь период работы. Строгих требований, как к его оформлению, так и периодичности нет. Единственное, что необходимо соблюдать при составлении этого документа — это разделение данных по договорам.

К примеру, одна и та же организация выступает для вас покупателем по одним товарам, а поставщиком по другим товарам, то акта сверки лучше сделать два, по кредиторской задолженности (и соответствующему договору поставки) отдельно, по дебиторской — отдельно.

Оформление акта сверки взаимных расчетов

Законодательство не устанавливает единых правил составления и оформления акта сверки, однако есть базовые принципы, соблюдать которые просто необходимо. Как и любой первичный документ, акт сверки должен содержать такие обязательные реквизиты:

- название документа, а также дата его составления;

- название организации составителя и наименование контрагента, с которым подписывается акт;

- указание должностных лиц, уполномоченных подписывать акты сверки их фамилии и инициалы, а также подписи.

Сам акт сверки обычно оформляют в виде реестра документов, упорядоченных по дате их создания. Иногда вместо документов указывают суть операции (продажа, покупка, оплата и т.п.).

Для того чтобы акт сверки был актуальным, лучше составлять его с начала сотрудничества или же с момента подписания последнего акта сверки. Кроме составителя на этом документе обязательно должен подписаться директор предприятия.

Юридическую силу имеет оригинал акта сверки, подписанный директорами предприятий-контрагентов и заверенный их мокрыми печатями.

Подписание акта сверки и его юридическая сила

Помните, что контрагент (особенно ваш должник) может отказаться подписать акт сверки взаимных расчетов, и законодательно вам не удастся повлиять на его решение. А потому стоит прописать обязательную сверку взаимных расчетов и периодическое подписание соответствующих актов в договоре, с указанием сроков и порядка проведения такой сверки. Также стоит предусмотреть ответственность за отказ или уклонение от сверки.

При разрешении споров судьи неоднократно высказывали мнение о том, что акт сверки не является однозначным доказательством существующей задолженности, однако он может стать хорошим подкреплением имеющихся первичных документов, подтверждающих ее наличие.

Также подписанный акт сверки позволяет «отодвинуть» срок исковой давности. Новая исковая давность отсчитывается от даты подписания акта, независимо от даты совершения самой спорной операции.

Образец заполнения акта сверки взаимных расчетов

Бланк акта сверки

Чистый бланк акта сверки взаимных расчетов для Excel вы можете скачать по ссылке

blog.ksio.ru